N225 21470円(+120)

夜間四本値 21360 21450 21340 21450

日中四本値 21470 21520 21380 21470

日足でもいいところまで上がってきましたので、コールの売りを作ります。

プットの買いをスライドしました。

21000円でシンセティックポジションとしてロックしました。

返済

11P21250@460 +4 を@185 -1100円

新規

11P21000@125 +4

11C21875@95 -4

12C22375@100 -4

11P21500@275 +4

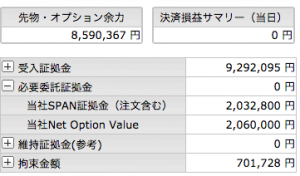

現在のポジション(現在の確定利益 -960円)

12C22375@100 -4

11C21875@95 -4

11P21500@275 +4

11C21000@85 -4

11P21000@125 +4

11C20750@315 +4

11P20375@80 -8

12P19500@90 -4

11先物mini@21000 +40

| 12Call | 11Call | 価格 (F) | 11Put | 12Put |

| -4 | 22375 | |||

| -4 | 21875 | |||

| 21500 | +4 | |||

| -4 | 21000 +4 | +4 | ||

| +4 | 20750 | |||

| 20500 | ||||

| 20375 | -8 | |||

| 19500 | -4 |

プット買いのスライドについて考察

21250-20750=500円幅を465+405=870円で取得していました。500-870=-370円のプレミアムでした。

21500-2075=750円幅を275+405=680円で取得。

750-680=+70円のプレミアムになりました。

P21250の移動で185-465=-280円の損がありますが、利益の移動と考えれば、+370+280=-90円となっていればいいのです。

今回は+70円ですから+70-(-90)=+160円の含み益を作ったことになります。

21000円のシンセティックポジションについて

同限月、同行使価格ではC-P=先物が成り立ちます。

-C+P+先物=0となります。

ですから今回P21000を買いました。

85-125=-40 で損失確定です。

売りポジションがインした時にはこのような形で逃げることもできます。