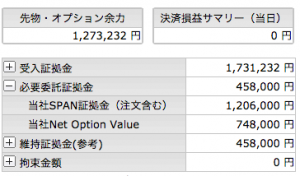

N225 16540円(-320)

週末の夜間に-200円ぐらいの下げがありました。

日中にC買いポジションのスライドをしました。午後になっての下落でコール売りのスライドを約定させました。

返済

10C16750@500 +1 を@365 -135円

10C17750@130 -3 を@50 +240円

新規

10C16250@680 +1

10C17375@110 -3

現在のポジションは

10C17625@130 -1

10C17375@110 -3

10P17000@560 +1

10C16250@680 +1

10P15750@115 -1

10P10000@4 +8

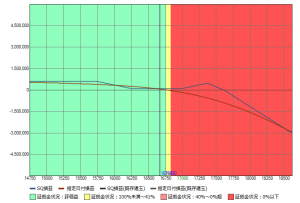

中央の買いのスライドをしたわけだが、これについてメモのつもりで書いておく。

前回1700-16750の間を560+500=1060円で取得している。実質価値は250円幅ですので、1060-250=810円分のプレミアムを抱えていることになる。 今回16750を16250円にスライドしたので、同様に考えてみる。

1700-16250幅を560+680=1240円で取得

実質価値は値幅の750円なので1240-750=490円のプレミアムを抱えている。

つまりSQまで放置すれば-490円である。

今日のスライドで-810円から-490円に減らせた(+320円分)のにそのコストは今日の損-135円分だからね。

買いのスライドは損に見えても利幅確定の意味もあるんですよね。![]()

目先の表題の損の数字にとらわれないでね