N225 19440円(-10)

取引はなし。

N225 19450円

6時間足で売りゾーンに行くと判断してプット側の売りを決済しました。そしてベアポジションとしました。

返済

4P18500@115 -3 を@75 +120円

新規

4C20000@120 -2

現在のポジション

4C20125@105 -1

4C20000@120 -2

4P20000@900 +1

4C19000@565 +1

4P18625@100 -1

4P14000@1 +5

N225 19480円(-40)

取引はなし。

プットをスライドしたいけど、やったら踏まされそうなので静観です。

保育室も味が出てきました。

いい雰囲気でしょ〜〜

食堂も同じような雰囲気ですね。

院長室ですが、照明も明るいです。

もう来週には全て完成ですね。

N225 19520円(+50)

SQ通過後の夜間にだいぶ価値が減ったプットをスライドしました。

返済

4P17875@100 -1 を@31 +69円

4C20000@110 -3 を@150 -120円 合計 -51円

新規

4P18625@100 -1

現在のポジション

4C20125@105 -1

4C20000@110 -3

4P20000@900 +1

4C19000@565 +1

4P18625@100 -1

4P18500@115 -3

4P14000@1 +5

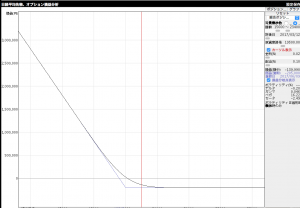

コールとプットのdeepITMを買っているが、うまくタイミングが取れなとか、価格が高すぎるなどの時に、先物でヘッジできないか考えてみた。

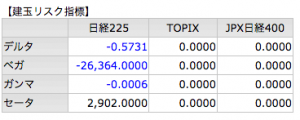

現在のポジションを

4C20000@110 -3

4P20000@900 +1

4C19000@565 +1

4P18500@115 -3

として、考察してみる。

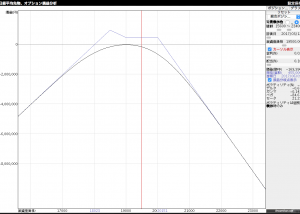

まずはこの時の損益図は

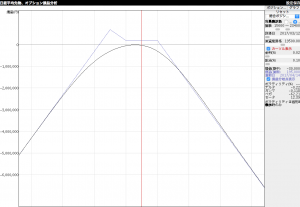

満期日が+195円になっている。

4P20000@900 +1は3/6に建てたのでこの時のN225の終値19360円として仮に-1枚売ると

満期日は+455円になっている。

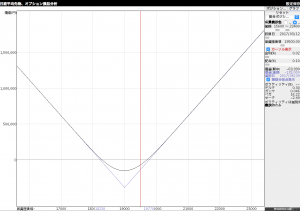

外のストラングルの売りで調整するにしても、スタートは先物を使ったポジションからでも良いのかもしれない。

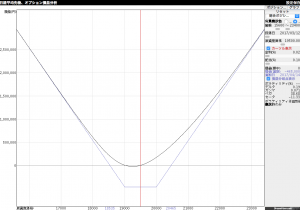

さてDeepITMだけでポジションをみてみる

4P20000@900 +1

4C19000@565 +1

満期日は-465円だな。

これを4P20000@900 +1の代わりに先物 -1枚から始めると

満期日は-205円

これを4P20000@900 +1の代わりに先物 -0.5枚だと

満期日 -135円だな。

曲線が近いのは-0.5枚から乗り換えていくのが面白いのかもしれない。

SQ精算値 19434円

3月限の前日までに+26円。

SQにて+65円で終了。

売りは上手にさばけましたが、最後に残ったdeepITMを外す時に先物と上手に絡めることができませんでした。

そのままだったら+86円で終了でしたから+5円分だけはなんとかできましたがね。

まだまだ勉強です。

N225 19470円(+300)

SQにて精算 +65円

開始後どんどん上昇しましたね。

プットを立てて両建てとしました。

新規

4P18500@115 -3

現在のポジション

4C20125@105 -1

4C20000@110 -3

4P20000@900 +1

4C19000@565 +1

4P18500@115 -3

4P17875@100 -1